关于滚球

2026-03-29 11:21 点击次数:198

文|财华社

中国电商行业崇拜迈入存量竞争深水区。当用户红利和流量增量双双波及天花板,三家平台头部玩家——拼多多(PDD.US)、阿里巴巴(09988.HK)与京东(09618.HK),公布了阐扬各有互异的2025年12月财季答卷。

在昔时的12个月,它们的竞争力怎样?关于异日,它们又有哪些布局?

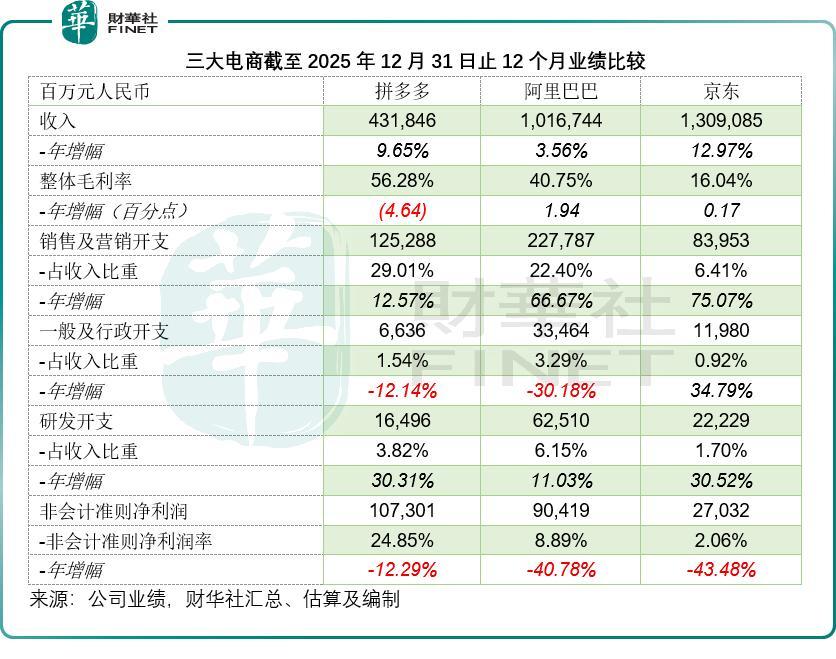

增收不增利:竞争博弈下的利润压力

需要钟情的是,拼多多和阿里巴巴(BABA.US)为平台电商,主要为来往中介,相对而言自营业务界限较小,主要收入来自来往佣金、告白劳动费、平台劳动费等,轻钞票运营形式,也因此其毛利率相对较高。京东(JD.US)更偏重于自营业务,推行是零卖卖货,需要承担商品采购、仓储、物流践约等全链条资本,毛利率贴合传统零卖业务水平,也因此其毛利率要比阿里和拼多多的低好多。

单季来看,拼多多的12月财季收入达到1,239.12亿元(单元东谈主民币,下同),链接保持双位数增长,同比增12.03%,相较阿里和京东的全体季度收入增幅分辨为1.67%和1.53%。

其中阿里12月财季的中国电交易务收入为1,593.47亿元,同比增长5.82%,国际业务收入为392.01亿元,同比增长3.83%,悉数来看,其电交易务的季度收入为1,985.48亿元,同比增长5.42%,分部EBITA为325.97亿元,同比下跌41.21%,主要因为其通过干涉外卖业务来训诫用户奢侈频次,导致营销支拨大增。

京东也近似,通过扩大包括即时零卖在内的生态投资,提高用户奢侈频次来毒害流量红利天花板,但咱们钟情到京东零卖业务的季度收入按年下跌1.68%,反而京东物流(02618.HK)的季度收入则有21.95%的增长。

尽管三大平台均达成季度收入增长,关联词由于营销开支和研发开支的大幅攀升,其季度非管帐准则净利润均出现不同进度的下跌,其中阿里和京东的季度利润跌幅最大,分辨达到67.28%和90.40%,主要因为这两大电商涉入好意思团(03690.HK)占据独家上风的即时零卖赛谈,为加快霸占阛阓份额进行了大界限的投资,与此同期,澳门大阳城官网三家电商巨头也加大干涉AI与物流践约投资,务求鄙人一个发展阶段保管竞争上风,是以运营开支在期内王人有不同进度的攀升,导致盈利的下跌。

拼多多利润率仍居首位,但共同濒临利润下滑

全年来看,咱们钟情到,三家电商均保管收入的正增长,但在营销干涉上,阿里和京东显然增多,主要为即时零卖方面的干涉。同期三家电商也大幅干涉到研发开支上,拼多多和京东的研发支拨增幅均在30%以上,而研发支拨占收入比最高的阿里也链接有双位数的干涉。

相对来说,尽管拼多多以下千里阛阓为主,但其毛利率与净利润率仍居首位,或因为阿里除了电交易务外,还参与到全生态的运营,包括云计较、文娱、腹地生计、物流等,由于有一部分业务尚未达成盈利,拉低了全体利润阐扬,加上电交易务与即时零卖竞争强烈,其利润率进一步裁减。京东也是,且京东主要从事自营业务,滚球app(中国)官网下载干涉也较多。

不外,拼多多科罚层在功绩发布会上量度,2026年营业资本将会高潮,毛利率将链接下行,这是其主动遴荐“点燃”短期利润,进行地舆范围彭胀和供应链升级的势必收尾。

前程与战术布局:三条不同的解围之路

面对增长瓶颈,三家公司基于本人天禀,描摹了三条互异化的异日旅途。

拼多多:死磕供应链,以投资换异日

拼多多的科罚层在功绩发布会上明白:供应链投资将是重中之重。

这具体体刻下:启动“千亿元东谈主民币商户想象”,通过大界限投资眩惑并补助优质商家,从起源优化商品供给。在制造带区域加大高质地品牌引诱投资,激动制造才调向品牌化升级。这意味着拼多多不再舒服于“廉价”,而是试图通过深度介入产业链,孵化出有品性、有品牌的“新国货”,从而训诫客单价和用户粘性。

同期,接纳利润率的陆续波动,通过扩地面理范围(可能是国内低线城市或外洋阛阓)和训诫来往劳动收入来对冲短期盈利压力。

拼多多的逻辑是:在流量见顶后,通过重塑供应链来创造新的增长极,用资金和流量疏通对产业链的箝制力。

阿里巴巴:“频次”与“技巧”

阿里的策略在于“频次”与“技巧”。

阿里顽强到传统电商的购买频次已触顶,因此空闲扩大即时零卖业务界限。通过“小时达”以致“分钟达”,将电商融入用户的高频生计场景,以此撬动新的奢侈增量。同期空闲发展AI。发展AI不仅是降本增效的妙技,更是重构东谈主货场的环节。阿里但愿通过AI训诫匹配效果,创造新的奢侈场景。

阿里的战术是“守正绝顶”:在守住电商基本盘的同期,用高频的即时零卖牢固用户,再用AI押注异日,短期阵痛未免。

京东:阐扬长板上风,作念深用户体验

京东的战术与阿里有相似之处,但根基不同。

京东一样顽强到需要通过更多元的劳动来增多用户粘性和掀开频率,但其最大的上风在于多年来建立的、竞争敌手难以复制的供应链科罚和物流践约体系。这与阿里较为踱步的物流践约和拼多多“刻下才初始干涉供应链”变成了显然对比。京东的“快”和“稳”是其训诫用户奢侈频次最坚实的底牌。

京东的战术是“取长补短”:依托其最坚忍的物流和供应链壁垒,通过生态劳动吸援用户高频使用,将重钞票的资本中心逐渐漂泊为用户信任的价值中心。

预测异日:从流量之争到效果与价值之战

拼多多异日的中枢看点在于其大量供应链投资能否在2026年及以后漂泊为收入和利润的答复。其毛利率的下行是既定战术。如若“千亿商户想象”和制造带品牌升级顺利,拼多多有望开脱“廉价低质”的标签,在更高的价值维度上与阿里、京东正面竞争。但干涉若未能依期漂泊为用户复购率和客单价的训诫,其增长故事将濒临巨大挑战。

拼多多正想象树立“新拼姆”平台,其中枢理划是整合拼多多+Temu的供应链资源,开启品牌自营形式,重心面向专家阛阓。从地谈的“平台形式”向“品牌自营”延长,或意味着拼多多不再舒服于演出流量分发的扮装,而是要深度参与家具界说、品性管控和品牌塑造。

阿里领有宏大的用户生态和跳动的AI技巧储备,即时零卖业务若能顺利放量,能有用周转存量用户,扭转盈利下滑趋势。国际业务更是阿里毒害国内瓶颈的环节握手,成为中枢电商外的蹙迫增长极,阿里陆续深耕泰西、东南亚等外洋阛阓,输出熟悉运营形式与先进技巧,达成国内国际双轮驱动,踱步国内增长压力。阿里的契机在于其生态的广度,唯有能在一个细分领域(如即时零卖)达成毒害,而况将通盘这个词生态买通,宏大的体量有望带来巨大的协同效应。

京东的供应链和物流壁垒难以被撼动,自营品性和物流速率累积了无数古道用户,功绩矜重性最强,股价阐扬也印证了其抗风险才调。国际布局上,京东走矜重求实阶梯,依托独到供应链与物流上风出海,将国内仓配一体形式复制到欧洲等外洋阛阓,加密外洋航路、扩建外洋仓收罗,用高效践约带动外洋零卖发展,不靠激进彭胀,凭借踏实壁垒稳步开拓专家阛阓。但自营形式的盈利短板或限制了训诫空间,在外洋阛阓构建壁垒也需要时候,或难以一蹴而就。

备案号:

备案号: